Baufinanzierung Zinsen 2026: Aktuelle Entwicklung und Prognose für Immobilienfinanzierer

Wo stehen die Bauzinsen im Jahr 2026?

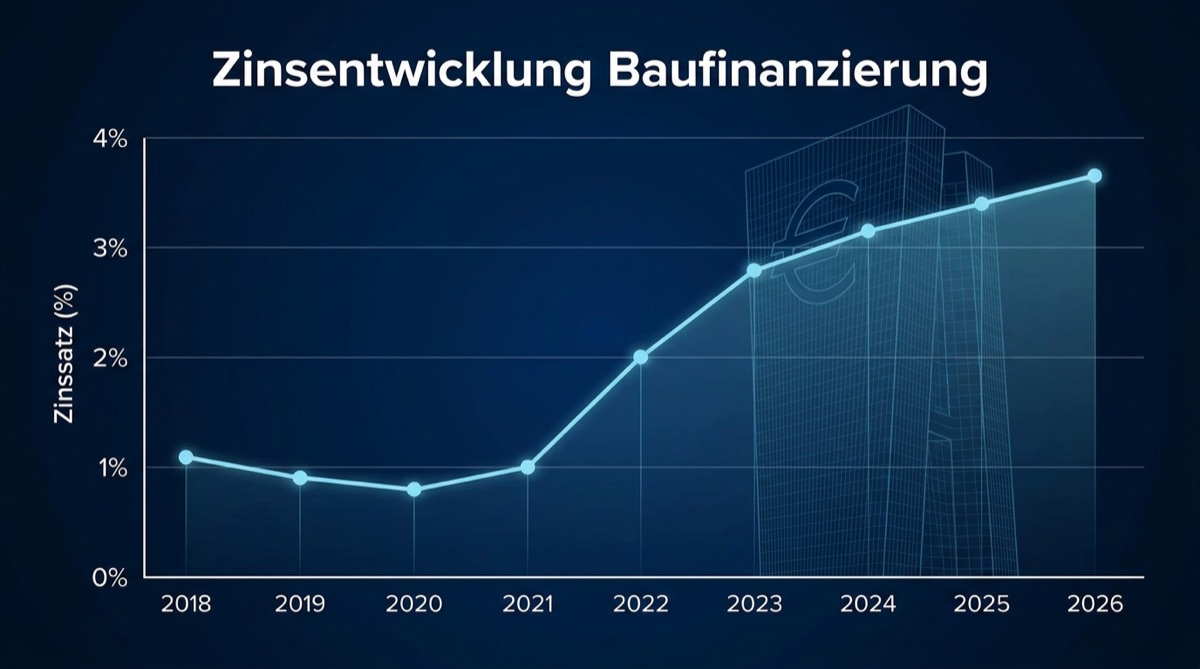

Nach dem starken Anstieg der Hypothekenzinsen in den Jahren 2022 und 2023 – ausgelöst durch die rasche Straffung der Geldpolitik der Europäischen Zentralbank als Reaktion auf die hohe Inflation – hat sich das Zinsniveau in der Baufinanzierung schrittweise normalisiert. Im Jahr 2026 bewegen sich die Zinsen für zehnjährige Sollzinsbindungen je nach Anbieter, Beleihungsauslauf und individueller Bonität in einem Korridor von etwa 3,5 bis 4,5 Prozent. Das ist deutlich höher als die Ausnahmesituation der Nullzinsphase, die viele Käufer und Eigenheimbesitzer aus den Jahren 2014 bis 2021 in Erinnerung haben. Aber es liegt auch spürbar unter den Hochständen von Ende 2023, als Zinssätze von über 4,5 bis 5 Prozent für zehnjährige Bindungen aufgerufen wurden. Für Käufer und Anschlussfinanzierer bedeutet das: Die Zinsen sind beherrschbar – aber sie erfordern eine sorgfältige Kalkulation. Eine Baufinanzierung bei 3,8 Prozent für 350.000 Euro mit 2 Prozent Tilgung kostet rund 1.692 Euro monatlich. Das ist für viele Haushalte machbar, lässt aber auch keinen großen Spielraum für finanzielle Unbeweglichkeit.

EZB-Leitzins und sein Einfluss auf Hypothekenzinsen

Die Europäische Zentralbank hat ihren Leitzins im Verlauf von 2024 und 2025 schrittweise von den Hochständen von 4,5 Prozent gesenkt. Dieser Kurs der geldpolitischen Lockerung war eine Antwort auf die zurückgegangene Inflationsrate im Euroraum. Für Immobilienfinanzierer war das erfreulich – es hat dazu beigetragen, dass die Hypothekenzinsen etwas nachgegeben haben. Der Zusammenhang zwischen EZB-Leitzins und Bauzinsen ist jedoch nicht direkt und linear. Baufinanzierungszinsen orientieren sich weniger am kurzfristigen EZB-Leitzins, sondern vor allem an den Renditen der deutschen Bundesanleihen – insbesondere der zehnjährigen Papiere. Diese Renditen werden vom Kapitalmarkt gebildet und spiegeln die langfristigen Zinserwartungen, Inflationsprognosen und das globale Investitionsumfeld wider. Wenn die EZB die Zinsen senkt, die langfristigen Kapitalmarktrenditen aber stabil bleiben oder steigen (etwa weil der Markt eine künftige Inflation oder höhere Staatsverschuldung befürchtet), profitieren Baufinanzierer kaum davon. Das war in bestimmten Phasen 2024 und 2025 zu beobachten: Trotz EZB-Senkungen blieben die Bauzinsen hartnäckig erhöht. Das macht die Prognose von Hypothekenzinsen zu einer komplexen Angelegenheit, die nicht einfach von einer einzelnen Zentralbankentscheidung abgeleitet werden kann.

Weitere Einflussfaktoren: Inflation, US-Fed und Geopolitik

Neben der EZB gibt es weitere wesentliche Treiber der Zinsentwicklung, die Immobilienfinanzierer kennen sollten. Einer der bedeutendsten ist die Geldpolitik der US-amerikanischen Federal Reserve (Fed). Die Fed beeinflusst die globalen Kapitalmärkte erheblich: Wenn die USA die Zinsen hoch halten oder erhöhen, steigen internationale Anleiherenditen tendenziell – und damit auch die deutschen Bauzinsen, da das Kapital in diese Märkte abfließt. Die Inflation bleibt ein dauerhafter Risikofaktor. Eine erneute Inflationsbeschleunigung – etwa durch Energiepreisschocks, Rohstoffknappheit oder fiskalische Expansion in Europa – würde die EZB unter Druck setzen, die Zinsen wieder anzuheben, was auch Bauzinsen antreiben würde. Im Jahr 2026 ist die Inflation im Euroraum zwar deutlich zurückgegangen, liegt aber noch nicht durchgängig nahe dem 2-Prozent-Ziel der EZB. Geopolitische Faktoren – von Konflikten über Handelskonflikte bis zu Unsicherheiten in der europäischen Haushaltspolitik – sorgen regelmäßig für kurzfristige Schwankungen an den Anleihemärkten, die sich auch in den Bauzinsen niederschlagen. Diese Volatilität macht es sinnvoll, interessante Zinsmomente zu nutzen, wenn sie sich bieten – statt auf einen hypothetischen Tiefpunkt zu warten, der möglicherweise nie kommt. In der Praxis: Banken passen ihre Hypothekenkonditionen häufig mehrmals pro Woche an, wenn die Märkte schwanken. Wer in einer günstigen Zinsphase ein Angebot sichert und zügig zur Unterschrift bereit ist, kann von kurzfristigen Verwerfungen profitieren.

Prognose 2026: Eher seitwärts als dramatisch fallend

Eine sichere Zinsprognose ist auch für Experten nicht möglich – und wer das Gegenteil behauptet, sollte mit Skepsis betrachtet werden. Gleichwohl lassen sich auf Basis der aktuellen Datenlage plausible Szenarien skizzieren. Das wahrscheinlichste Szenario für 2026 ist eine seitwärts tendierende Zinsentwicklung mit leichtem Abwärtsrisiko. Die EZB hat ihren geldpolitischen Lockerungszyklus weitgehend abgeschlossen oder ist nahe daran. Der Spielraum für weitere substanzielle Leitzinssenkungen ist begrenzt, solange die Inflation nicht dauerhaft auf oder unter dem 2-Prozent-Ziel bleibt. Gleichzeitig gibt es wenige Treiber für einen erneuten starken Zinsanstieg, sofern keine größeren Schocks eintreten. Für Baufinanzierer bedeutet das: Wer aktuell kauft oder anschlussfinanziert, tut das in einem Umfeld, das weiterhin über dem Nullzinsniveau liegt – aber keine dramatischen Überraschungen nach oben erkennen lässt. Das Risiko, auf deutlich niedrigere Zinsen in naher Zukunft zu warten, ist real: Die „Ersparnis" durch einen um 0,3 Prozentpunkte günstigeren Zins wird oft überkompensiert durch höhere Immobilienpreise oder den Verlust von Lebenszeit im Mietverhältnis. Wer finanzieren möchte und kann, sollte das auf Basis der aktuellen Konditionen und seiner persönlichen Situation tun – und nicht auf eine Zinspolitik spekulieren, die er nicht kontrollieren kann.

Zinsbindungsstrategie: Kurz oder lang – was passt zu Ihnen?

Eine der wichtigsten Entscheidungen bei der Baufinanzierung ist die Wahl der Zinsbindungsdauer. Die gängigen Optionen reichen von 5 bis 30 Jahren. Jede hat ihre Berechtigung – je nach Lebensphase, Risikoneigung und Markteinschätzung. Eine kurze Zinsbindung von 5 bis 10 Jahren ist dann sinnvoll, wenn Sie erwarten, dass die Zinsen in den nächsten Jahren sinken werden, und sich die Option offenhalten möchten, bei Ablauf von niedrigeren Anschlusskonditionen zu profitieren. Oder wenn Sie planen, die Immobilie in absehbarer Zeit zu verkaufen. Der Nachteil: Sie gehen das Risiko ein, dass die Zinsen steigen. Eine lange Zinsbindung von 15 bis 20 Jahren schützt Sie vor dem Anschlussfinanzierungsrisiko – dem Risiko, dass Sie nach Ende der Zinsbindung deutlich höhere Zinsen zahlen müssen. Besonders für Eigennutzer, die langfristig in ihrer Immobilie wohnen wollen, ist diese Sicherheit oft ihren Preis wert. In einem Zinsumfeld wie 2026, das moderat erhöht, aber ohne klaren Aufwärtstrend ist, spricht viel für eine mittlere bis lange Zinsbindung von 10 bis 15 Jahren. Das bietet eine ausgewogene Mischung aus Planungssicherheit und Flexibilität. Carsten S. Hater bespricht mit Ihnen im Einzelfall, welche Strategie zu Ihrer Lebenssituation, Ihrem Einkommen und Ihren Plänen passt.

Häufig gestellte Fragen

Bereit für Ihre Traumimmobilie?

Starten Sie jetzt Ihre kostenlose und unverbindliche Finanzierungsanfrage. Unser Expertenteam meldet sich innerhalb von 24 Stunden bei Ihnen.

Kostenlos · Unverbindlich · Datenschutzkonform